|

Zakladne menice |

|

|

|

|

|

Zakladne menice |

|

|

|

|

Za zakladne menice dnevno ugotavljamo teoretično vrednost. Teoretično ceno oz. vrednost ugotavljamo kot nabavno vrednost oz. ceno s pripisanimi obrestmi. Dnevni pripis obresti kot vrednost ali procent računamo linearno kot razliko nominalne vrednosti oz. cene in nabavne vrednosti oz. cene deljeno s številom dni trajanja papirja z upoštevanjem mejnih dni na kuponu. Na dan nakupa je teoretična cena enaka nakupni ceni. V primeru, da tečajnica trga ne obstaja se ugotavlja dnevna teoretična vrednost zakladne menice.

Tudi pri računanju efekta prodaje in efekta knjigovodskega vrednotenja se upošteva dnevna teoretična cena na dan.

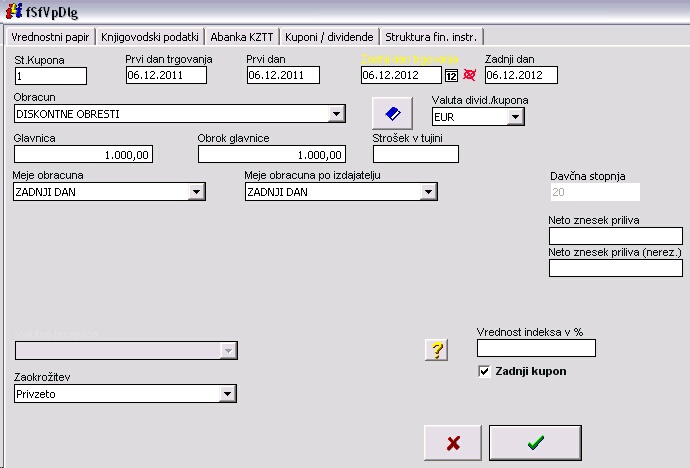

Vnos papirja v šifrant papirjev:

Finančni inštrument: zakladna menica

Metoda obračuna obresti na kuponu: diskontne obresti

Način vrednotenja: po teoretično-nominalni vrednosti

Nastavitev pravil knjiženja

V nadaljevanju so omenjene samo tiste količine, katere se posebej nanašajo na zakladne menice. Tisto, kar ni omenjeno, se nastavi tako, kot je bilo do sedaj.

Prodaja (dogodek Prodaja):

| • | za knjiženje efekta glavnice ob prodaji se uporabi količina 'Efekt glavnice od teoretične vrednosti'. Efekt glavnice računamo kot razliko prodajne cene in teoretične vrednosti zakladne menice na dan. |

| • | 'Efekt glavnice od teoretične vrednosti prejšnjega prevrednotenja' je količina s katero storniramo efekt prejšnjega prevrednotenja v sorazmernem deležu prodane zaloge |

| • | za knjiženje pripisanih obresti za prodani del zaloge od dneva zadnjega pripisa se uporabi količina ' Naobrestitev teoretične vrednosti glavnice |

| • | Dnevni pripis obresti računamo kot razliko nominalne vrednosti zakladne menice in nabavne vrednosti deljeno s številom dni od nakupa do dneva prodaje oz.zadnje naobrestitve |

Prevrednotenje (vrsta dogodka Knjigovodski dogodek, naziv dogodka poljuben):

| • | za knjiženje oslabitve/okrepitve se uporabi količina Efekt glavnice od teoretične vrednosti. Okrepitev ali oslabitev računamo kot razliko teoretične cene na dan in zadnje tržne cene. |

| • | za stornacijo prejšnje oslabitve/okrepitve nastavimo količino 'efekt glavnice od teoretične cene prejšnjega prevrednotenja'; |

Naobrestitev (dogodek in vrsta dogodka Naobrestitev):

| • | za mesečno razmejene obresti je namenjena količina 'Naobrestitev teoretične vrednosti glavnice'. |

Vrednotenje

| • | pregled teoretičnih vrednosti v ekranu 'pogodbeni nakupi' |

Primer zakladne menice:

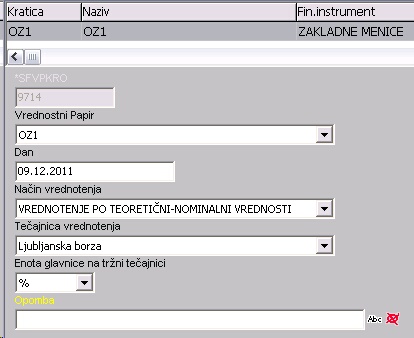

V šifrant papirjev vnesemo zakladno menico, na naslednji način:

nominalna vr. = 10000, obračun obresti = diskontne obresti , meje obračuna = zadnji dan, način vrednotenja = po tečajnici trga

1. dan

(1.dan >= prvi dan trgovanja v šifrantu papirjev) vnesemo:

- Nakup1, nakupna cena1 = teoretični ceni

dnevni pripis obresti = (nominalna vr. – nakupna_glavnica)/število dni od nakupa do zapadlosti kupona,

- Prodaja 1, prodajna cena 1

Efekt glavnice = prodajna cena 1 – nabavna cena 1( = teoretična cena, ker je na isti dan nakup in prodaja)

Pripisa obresti ni.

Po vsakem vnosu dogodkov se izvedejo obdelave in preverijo pravila knjiženja.

2. dan

- Prodaja 2, prodajna cena 2, teoretična cena 2 = nabavna cena1 + pripis obresti za en dan

Efekt glavnice = prodajna cena – teoretična cena 2

Pripis obresti = teoretična cena 2 – nabavna cena

3. dan

Preden izvedemo obdelave, vnesemo na ta dan tečaj papirja, izvedemo obdelave.

Okrepitev ali oslabitev se izračuna kot razlika tržne cene in teoretične na ta dan.

Poknjiži se pripis naobrestitve za dva dni – od dneva nakupa do dneva prevrednotenja.

4. dan

Preden izvedemo obdelave, vnesemo na ta dan tečaj papirja.

Izvedemo obdelave.

Stornira se efekt prejšnjega prevrednotenja in poknjiži novi efekt (kot razlika teoretične cene na ta dan in tržne cene na ta dan).

5. dan

Izvedemo obdelave. V primeru, da se je spremenil tečaj zakladne menice se zakladna menica vrednoti po novem tečaju.

6. dan

- Prodaja 3

Na ta dan najprej storniramo zadnje prevrednotenje v sorazmernem delu, naobrestimo in računamo efekt prodaje od teoretične na dan prodaje in prodajne cene

Pripis revalorizacije se računa od zadnjega pripisa (se pravi od prevrednotenja).

Preverimo knjižbe.

Page url: http://service.irm.si/navodila/Z-NAVODILA/4.0/index.html?zakladne_menice.htm