|

Vnos podatkov o kuponih/dividendah/depozitih |

|

|

|

|

|

Vnos podatkov o kuponih/dividendah/depozitih |

|

|

|

|

V tretjem zavihku osnovnih lastnosti definiramo različne obračune:

| • | obresti kuponov oz. depozitov ali |

| • | dividende. |

Tako:

| • | pri OBVEZNICAH vnašamo kupone in njihove lastnosti, |

| • | pri DELNICAH vnašamo preseke ob izplačilu dividend, |

| • | pri DEPOZITIH vnašamo navadne obračune obresti. |

V vseh primerih vnašamo iste vrste podatkov.

POMEMBNO!

Poudariti je treba še pomen datumov veljave kupona. Bistvena datuma sta Prvi dan trgovanja in Zadnji dan trgovanja. Če papir še ne kotira na borzi in poznamo le prvi in zadnji dan, potem enako izpolnimo tudi prvi in zadnji dan trgovanja.

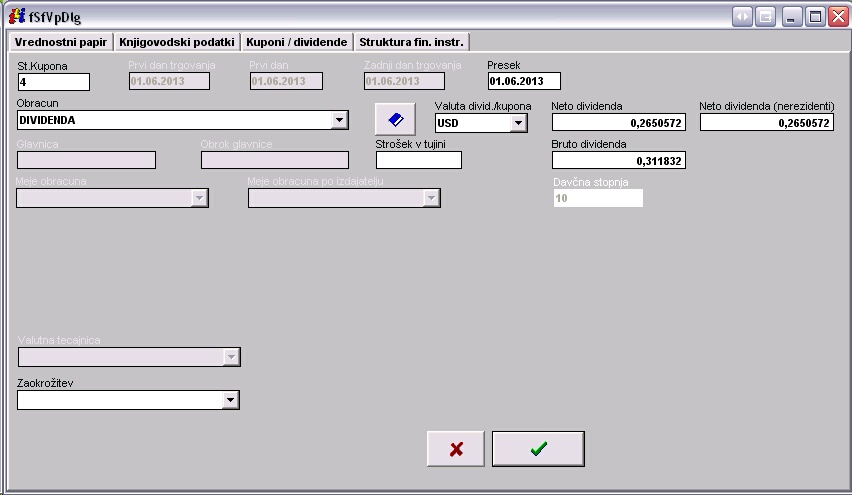

Izgled okna v primeru vnašanja dividende:

Kot tip obračuna vnesemo 'Dividenda', določimo valuto dividende in vnesemo točno vrednost bruto in neto dividende na lot, ter neto dividendo na lot za narezidente. V polje strošek vnesemo strošek v tujini na lot.Od bruto vrednosti se izračunava višina davčnega odtegljaja v Sloveniji, neto vrednost pa je potrebna za izračun skupnega priliva.

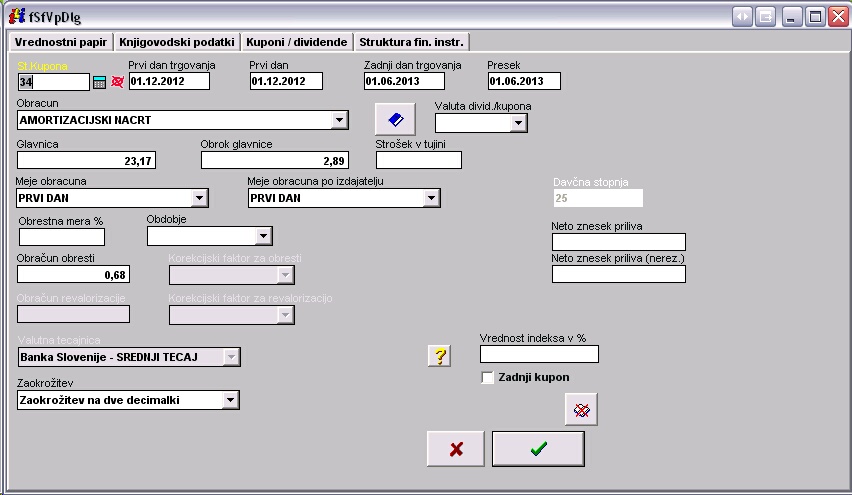

Izgled okna v primeru vnašanja kupona:

Na tem oknu so naslednja polja:

| • | Št. kupona – zaporedna številka kupona, ki se napolni avtomatično, |

| • | Prvi dan trgovanja – vnese se prvi dan obrestovanja v primeru, da je kot meja obračuna določen prvi dan ali prvi in zadnji dan, sicer pa se vnese predhodni dan od prvega dneva obrestovanja (v primeru, da je kot meja obračuna določen zadnji dan ali brez prvega in zadnjega dneva), |

| • | Prvi dan – vnese se prvi dan obrestovanja po izdajatelju kupona, |

| • | Zadnji dan trgovanja – vnese se zadnji dan obrestovanja po borzi |

OPOZORILO: Zadnji dan trgovanja je pomemben podatek, zato mora biti vpisan pravi datum!

Obdelava „Zapadli kuponi" se izvaja glede na zadnji dan trgovanja. Več o zapadlosti kuponov si lahko preberete tukaj.

| • | Zadnji dan oz, Presek – vnese se zadnji dan obrestovanja po izdajatelju |

| • | Obračun – izbere se način obračuna kupona (v primeru, da noben način obračuna ne ustreza, je alternativa vnos dnevnih teoretičnih vrednosti) |

| • | Glavnica – vnese se vrednost glavnice, izražena v valuti nominale (EUR, USD …) |

| • | Obrok glavnice – vnese se obrok glavnice (če obstaja), izražen v valuti nominale (EUR, USD …) ki zapade ob zapadlosti kupona |

| • | Meje obracuna – izbere se mejne dneve obdobja (to sta prvi dan trgovanja ter zadnji dan trgovanja) |

| • | Obračun obresti – vnese se znesek natečenih obresti kupona, izražen v valuti nominale (EUR, USD …) |

| • | Tečajnica – izbere se tečajnico, ki bo uporabljena za preračun vrednosti obveznic, ki so nominirane v kateri od tujih valut. |

Potrebni podatki za pravilen vnos amortizacijskega načrta se razlikujejo glede na izbran način metode obračuna obresti. Predvsem je pomembna osnova štetja dni in meje obračuna:

Štetje dni:

ACT/ACT (Leto), ki upošteva dejansko število dni v letu in obdobju; Na isti osnovi, le za krajše obdobje so 'Pol leta', 'Četrt leta' in 'Mesec'.

ACT/365 - upošteva dejansko število dni v obdobju, vendar ne upošteva prestopnega leta

ACT/360 - za leto predvideva 360 dni, štetje dni pa je dejansko

30/360 - mesec ima 30 dni, leto 360 dni

30/365 - mesec ima 30 dni, leto pa 365.

Meje obračuna:

Brez prvega in zadnjega dne: izračun obresti ne upošteva prvega in zadnjega dneva kupona. Za obdobje od 1.1.2011-30.6.2011 se bo štelo 179 dni.

Prvi dan: izračun obresti upošteva samo prvi dan v kuponu, zadnjega dneva ne. V tem primeru je potrebno vnesti kupone s prekrivajočimi datumi: zadnji dan kupona je hkrati prvi dan naslednjega kupona. Za obdobje od 1.1.2011-30.6.2011 se bo štelo 180 dni.

Zadnji dan: izračun obresti upošteva samo zadnji dan v kuponu, prvega dneva ne. V tem primeru je potrebno vnesti kupone s prekrivajočimi datumi: zadnji dan kupona je hkrati prvi dan naslednjega kupona. Za obdobje od 1.1.2011-30.6.2011 se bo štelo 180 dni.

Prvi in zadnji dan: izračun obresti upošteva prvi in zadnji dan v kuponu. Za obdobje od 1.1.2011-30.6.2011 se bo štelo 181 dni.

Obdavčitev obresti v tujini

Če so bile obresti v tujini obdavčene, vnesemo neto znesek priliva na lot v polji Neto znesek priliva oz. Neto znesek priliva (nerez.) za narezidente, če se ta razlikuje. Kot bruto vrednost obresti se upošteva izračun na podlagi vnesenega kupona.

Page url: http://service.irm.si/navodila/Z-NAVODILA/4.0/index.html?vnospodatkovokuponihdivide.htm