|

Tržni portfelj |

|

|

|

|

|

Tržni portfelj |

|

|

|

|

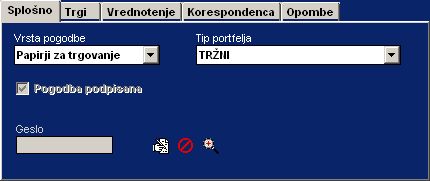

Na pogodbi je treba nastaviti kot vrsto pogodbe Papirji za trgovanje in tip portfelja TRŽNI.

Lastnosti tržnega portfelja:

- Efekt ob prodaji = prodajna cena – nabavna cena,

- Stroški niso všteti v nabavno niti v prodajno ceno,

- Prevrednotenje.

Vrednostni papirji, ki bodo imeli stanje na tržnem portfelju, se bodo prevrednotili po metodi Na pošteno ceno z upoštevanjem nabavne cene paketka.

Metoda prevrednotenje Na pošteno ceno pomeni to, da se vrednostni papirji vrednotijo navzgor oz. navzdol do tržne cene oz. poštene cene. Poštena cena za papirje, ki kotirajo na Ljubljanski borzi, je vnesena tržna cena; za vrednostne papirje, ki kotirajo na neorganiziranem trgu, tečaj, ki bo vnesen kot tečajnica trga (npr. revidirana knjigovodska cena banke).

Prevrednotijo se vsi vrednostni papirji, ki so v lasti pogodbe in imajo izbran način vrednotenja Po tečajnici trga, ki je nastavljena v šifrantu vrednostnih papirjev.

Obdelava Prevrednotenje je namenjena primerjavi knjigovodske, nakupne in poštene cene po metodi, ki je nastavljena na pogodbi. Posledično se generirajo spodaj opisani dogodki.

Kot vrsta dogodka Knjigovodsko vrednotenje, fin. instrument Vrednostni papir se generirajo dogodki:

- Prevrednotenje na višjo ceno (nabavna cena = < knjigovodske cene < tržne cene );

- Prevrednotenje na nižjo ceno (tržne cene < knjigovodske cene < = nabavne cene).

Kot vrsta dogodka Storno knjigovodskega vrednotenja, fin. instrument Vrednostni papir se generirajo dogodki:

- Storno prevrednotenja na višjo ceno (nabavna cena < = tržne cene < knjigovodske cene);

- Storno prevrednotenja na nižjo ceno (knjigovodske cene < tržne cene <=nabavna cena<=);

- Storno prevrednotenja na nižjo ceno in prevrednotenje na višjo ceno (knjigovodska cena < nabavna cena< tržne cene);

- Storno prevrednotenja na višjo ceno in prevrednotenje na nižjo ceno (tržna cena < nabavne cene < knjigovodske cene).

Odprava oslabitev iz tekočega in preteklega leta

Za vrednostne papirje, ki so v lasti tega portfelja, se v primeru prevrednotenja na višjo ceno ob koncu meseca v novem letu stornira (porabi) oslabitev iz tekočega leta in šele potem oslabitev iz preteklega leta. To je razvidno samo v knjigovodskem stanju (nastaviti je treba količine za knjiženje na pravih dogodkih, ki se generirajo kot posledica obdelave Prevrednotenje). Ob prodaji in zapadlosti kupona storniramo prevrednotenje na višjo oz. na nižjo iz preteklega in tekočega leta v sorazmernem deležu prodane zaloge.

Odloženi davek

Odloženi davek – terjatev = 25 % vrednosti prevrednotenja na nižjo ceno.

Odloženi davek – storno terjatev v tekočem letu je 25 % vrednosti stornirane vrednosti prevrednotenja na nižjo ceno v tekočem letu.

Odloženi davek – storno terjatev v preteklem letu je 25 % vrednosti stornirane vrednosti prevrednotenja na nižjo ceno iz preteklega leta.

Za omenjene vrednosti se ne generirajo posebni dogodki, nastaviti je treba pravila knjiženja z ustreznimi količinami na dogodkih, ki se generirajo kot posledica obdelave Prevrednotenje.

Ob prodaji in zapadlosti kupona v primeru stornacije prevrednotenja na nižjo ceno storniramo sorazmerni delež odloženega davka – preteklo in tekoče leto.

1.2 Količine za knjiženje

A = nominalna vrednost * število lotov

Pogoj, ki ga uporabimo za knjiženje tega portfelja, je TRŽNI PORTFELJ.

- Efekt glavnice od nakupne vrednosti je absolutna vrednost razlike tečaja knjiženega dogodka (tržni tečaj) – nabavna cena, pomnožena z A. Odloženi davek od efekta glavnice od nakupne vrednosti je 25 % vrednosti 'efekta glavnice od nakupne vrednosti'.

- Efekt glavnice je absolutna vrednost razlike tečaja knjiženega dogodka (tržni tečaj) in zadnje knjigovodske vrednosti, pomnožene z A. 25 % vrednosti te količine je količina Odloženi davek od efekta glavnice.

- Efekt glavnice iz tekočega leta – minus (plus) je vrednost prevrednotenja na nižjo (višjo) ceno tekočega leta, ki ga storniramo v primeru prevrednotenja na višjo (nižjo) ceno. Odloženi davek od efekta glavnice iz tekočega leta – minus (plus) je 25 % vrednosti količine 'Efekt glavnice iz tekočega leta – minus (plus)'.

- Efekt glavnice iz preteklega leta – minus (plus) je vrednost prevrednotenja na nižjo (višjo) ceno preteklega leta, ki ga storniramo v primeru prevrednotenja na višjo (nižjo) ceno v tekočem letu. Odloženi davek od efekta glavnice iz preteklega leta – minus (plus) je 25 % vrednosti količine 'Efekt glavnice iz tekočega leta – minus (plus)'.

- Efekt glavnice iz preteklega leta od nkp. vrd. – minus je razlika prejšnjega tržnega tečaja in nabavne vrednosti preteklega leta v primeru prevrednotenja nad nabavno ceno v tekočem letu. Odloženi davek od efekta glavnice iz preteklega leta od nkp. vrd. – minus je 25 % vrednosti količine Efekt glavnice iz tekočega leta od nkp. vrd. – minus.

- Efekt glavnice iz tekočega leta od nkp. vrd. – minus je razlika prejšnjega tržnega tečaja in nabavne vrednosti v primeru prevrednotenja nad nabavno ceno v tekočem letu. Odloženi davek od efekta glavnice iz tekočega leta od nkp. vrd. – minus je 25 % vrednosti količine Efekt glavnice iz tekočega leta od nkp. vrd. – minus.

Dogodek |

Opomba |

Količina efekt |

Količina odložen davek |

|

TRŽNI |

||||

Prevrednotenje na nižjo ceno |

Dol do tržne |

Efekt glavnice |

Odložen davek od efekta glavnice |

|

Prevrednotenje na višjo ceno |

Gor do tržne |

Efekt glavnice |

Ni |

|

Storno prevrednotenja na nižjo ceno |

Gor do nabavne – tekoče leto |

Efekt glavnice iz tekočega leta – minus |

Nova količina – Odloženi davek od efekta glavnice iz tekočega leta – minus |

|

Gor do nabavne – preteklo leto |

Efekt glavnice iz preteklega leta – minus |

Nova količina – Odloženi davek od efekta glavnice iz preteklega leta – minus |

||

Storno prevrednotenja na višjo ceno |

Dol do nabavne – tekoče leto |

Efekt glavnice iz tekočega leta – plus |

Ni |

|

Dol do nabavne – preteklo leto |

Efekt glavnice iz preteklih let od nkp. vrd. – plus |

Ni |

||

Storno prevrednotenja na nižjo ceno in prevrednotenje na višjo ceno |

Gor do nabavne – tekoče leto |

Efekt glavnice iz tekočega leta do nabavne vrednosti – minus |

Odložen davek od efekta glavnice iz tekočega leta od nkp.vrd – minus |

|

Gor do nabavne – preteklo leto |

Efekt glavnice iz preteklega leta – minus |

Odložen davek od efekta glavnice iz preteklih let od nkp. vrd. – minus |

||

Gor do tržne |

Efekt glavnice od nabavne vrednosti |

Ni |

||

Storno prevrednotenja na višjo ceno in prevrednotenje na nižjo ceno |

Dol do nabavne – tekoče leto |

Efekt glavnice iz tekočega leta od nkp. vrd. – plus |

Ni |

|

Dol do nabavne – preteklo leto |

Efekt glavnice iz preteklega leta od nkp. vrd. – plus |

Ni |

||

Dol do tržne |

Efekt glavnice od nabavne vrednosti |

Odložen davek od efekta glavnice od nakupne vrednosti |

||

PRODAJA |

Efekt glavnice od nakupne vrednosti tekočega leta, storno prevrednotenja na višjo ceno +, storno prevrednotenja na nižjo ceno – |

Efekt glavnice od nakupne vrednosti, Efekt glavnice iz tekočega leta od nkp. vrednosti – plus, Efekt glavnice iz tekočega leta od nkp. vrednosti - minus |

Odložen davek od efekta glavnice iz tekočega leta od nkp. vrd – minus |

|

Preteklo leto storno prevrednotenja na višjo ceno +, Storno prevrednotenja na nižjo ceno - |

Efekt glavnice iz preteklega leta od nkp. vrednosti – plus, Efekt glavnice iz preteklih let od nkp. vrednosti – minus |

Odložen davek od efekta glavnice iz preteklih let od nkp. vrd – minus |

||

VNOVČITEV VP |

Tekoče leto – Storno prevrednotenja na višjo ceno +, Storno prevrednotenja na nižjo ceno - |

Efekt glavnice od nakupne Vrednosti, Efekt glavnice iz tekočega leta od nkp. vrednosti – plus, Efekt glavnice iz tekočega leta od nkp. vrednosti – minus |

Odložen davek od efekta glavnice iz tekočega leta od nkp. vrd. – minus |

|

Preteklo leto – storno prevrednotenja na višjo ceno +, Storno prevrednotenja na nižjo ceno - |

Efekt glavnice iz preteklega leta od nkp. vrednosti – plus, Efekt glavnice iz preteklega leta od nkp. vrednosti – minus |

Odložen davek od efekta glavnice iz preteklih let od nkp. vrd – minus |

Page url: http://service.irm.si/navodila/Z-NAVODILA/4.0/index.html?trzniportelj.htm