|

Delno plačilo |

|

|

|

|

|

Delno plačilo |

|

|

|

|

V primeru, ko pri razporeditvi kuponov vnesemo datum dejanskega nakazila davčnega odtegljaja višji, kot je datum priliva iz naslova dividende, je treba po navodilih DURS-a poročati REK obrazec dvakrat – na dan nakazila dividende pošljemo prvi REK obrazec, na katerem poročamo znesek obračunanega davčnega odtegljaja v celoti, znesek plačanega davčnega odtegljaja pa je v tem primeru enak 0. Status tega obrazca je O – Original.

Na dan dejanskega plačila davčnega odtegljaja je treba formirati nov REK obrazec, ki ima vse podatke enake Originalu, navedemo pa tudi znesek plačila davčnega odtegljaja. Status tega obrazca je D – Delno plačilo.

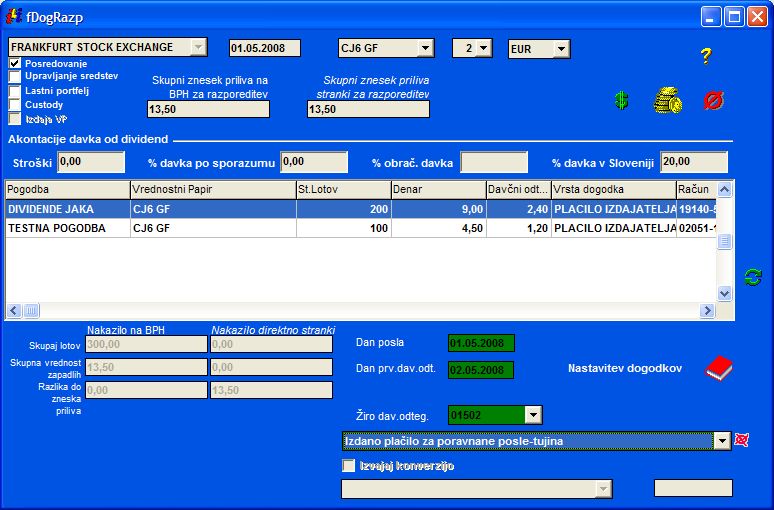

Postopek priprave delnega plačila

1. V IBI-ju pri razporeditvi kuponov vnesemo dejanski datum plačila davčnega odtegljaja, ki je višji od datuma nakazila dividende:

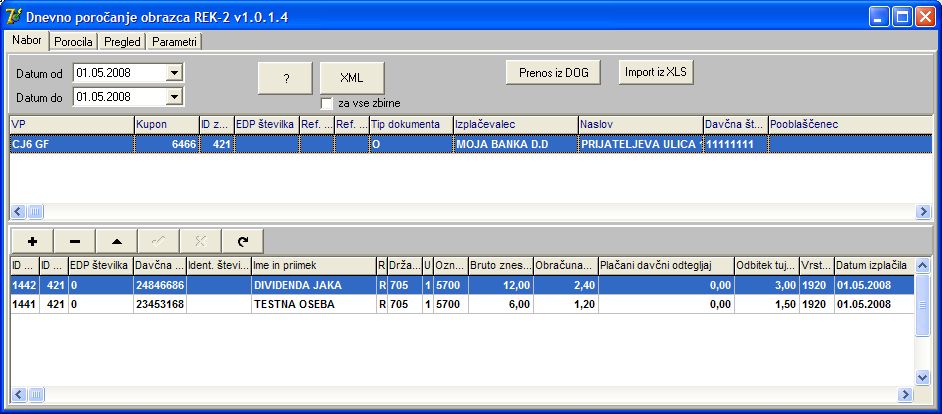

2. Pripravo za poročanje izvedemo v dveh korakih. Najprej pripravimo REK obrazce na dan nakazila dividende:

Originalni dokument, ki ga posredujemo DURS-u ima vpisan samo znesek Obračunani davčni odtegljaj, Plačani davčni odtegljaj pa je 0,00. Izvedemo postopek Pošiljanje podatkov in vpišemo dobljeno EDP številko, kot je navedeno v poglavju Uspešno vložen dokument.

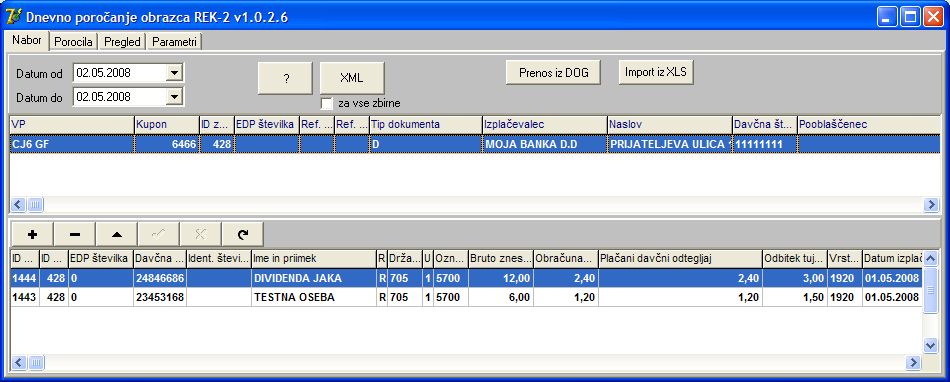

3. V naslednjem koraku pa pripravimo še REK obrazce na dan plačila davčnega odtegljaja:

Tudi ta dokument po že opisanem postopku vložimo na portal eDavki in mu v servisnem programu priredimo dobljeno EDP številko.

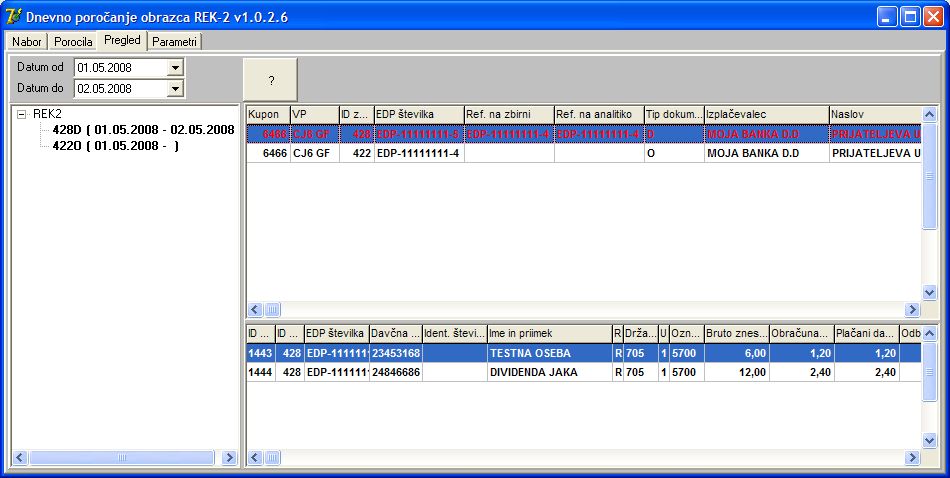

4. Po uspešni oddaji obeh dokumentov imamo v Pregledu naslednjo situacijo:

Page url: http://service.irm.si/navodila/Z-NAVODILA/3.9/index.html?delnoplacilo.htm